2025年的新能源电池行业正呈现出一幅两极分化的图景:头部企业凭借技术壁垒与规模优势分走产业链七成利润,宁德时代以25%的毛利率领跑行业;而作为全球锂原电池龙头的亿纬锂能,却深陷动力电池“量增利减”的泥沼,在激进的海外扩张与技术路线押注中,暴露出现金流承压与战略定力不足的深层危机。2026年初二次递表港交所的动作,更像是这场困局下的被动突围,将其增收不增利的结构性矛盾推向资本市场的聚光灯下。

盈利分化下的尴尬:量增利减与费用高企的双重挤压

当整个电池行业在2025年上半年实现640亿元毛利、同比增长2%的平稳态势时,亿纬锂能的动力电池业务却呈现出与行业红利背离的尴尬。这份尴尬的核心,是“卖得越多、赚得越少”的盈利悖论,且背后藏着比单纯价格战更复杂的经营困境。

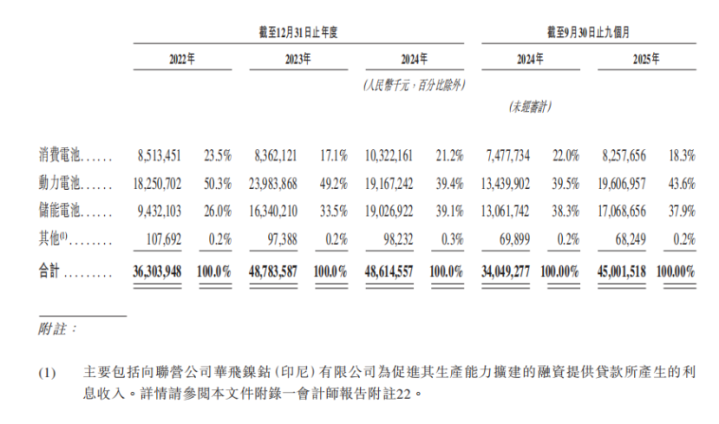

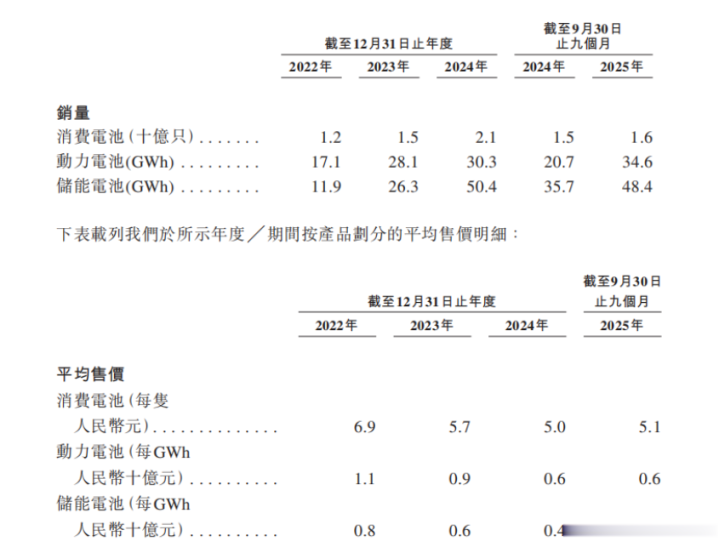

从数据表象看,亿纬锂能的动力电池业务堪称“规模赢家”:销量从2022年的17.1GWh飙升至2025年前三季度的34.6GWh,三年间实现翻倍增长,2024年更以30.3GWh的出货量稳居中国市场第二。但规模扩张的背后,是价格的惨烈下滑——动力电池平均售价从2022年的1.1亿元/GWh腰斩至2024年的0.6亿元/GWh,直接导致2024年该业务收入同比下滑20.1%,销量增长的红利被价格战完全吞噬。

更值得警惕的是,亿纬锂能的盈利水平已显著落后于行业均值。2025年上半年电池行业整体毛利率达22%,宁德时代更是高达25%,而亿纬锂能动力电池业务前三季度毛利率仅为15.3%,不仅低于行业平均,更难以覆盖其持续攀升的运营成本。数据显示,2025年上半年亿纬锂能的三项费用出现明显上涨,成为侵蚀利润的重要因素,这与行业内多数企业费用同比下降16%的趋势形成鲜明对比。

价格战的被动与成本控制的乏力,共同加剧了业务结构的失衡。动力电池收入占比从2022年的50.3%持续下滑至2024年的39.4%,即便2025年前三季度借助零跑、小鹏等客户销量增长回升至43.6%,仍未摆脱核心业务话语权弱化的趋势。这种失衡背后,是亿纬锂能在高端市场竞争力不足的现实——当宁德时代凭借技术优势锁定主流车企高端订单时,亿纬锂能只能通过低价策略争夺中低端市场份额,陷入“以价换量-利润收缩-研发投入受限”的恶性循环。

大圆柱豪赌:风口下的产能过剩与技术竞速风险

在传统方形电池红海竞争中,亿纬锂能将突围希望押注于大圆柱电池,试图通过46系列产品实现差异化领先。但这场战略豪赌,在2025年大圆柱电池行业“产能狂欢”与技术路线迭代加速的背景下,正变得风险重重。

亿纬锂能的大圆柱布局堪称激进:不仅宣称是“中国第一大46系列大圆柱电池供应商”,更斥巨资推进海外产能落地——匈牙利30GWh大圆柱电池基地已开工建设,计划2027年投产,直指欧洲顶级车企供应链;马来西亚基地也将大圆柱电池纳入全系列产品规划。为支撑这一战略,亿纬锂能二次递表港交所的募资净额“仅用于”匈牙利基地建设,足见其对大圆柱路线的押注力度。

但行业基本面已发生微妙变化。2025年全球大圆柱电池规划产能激增至6188GWh,远超1500GWh的市场需求预期,产能过剩隐现。更关键的是技术路线的竞速压力:一方面,特斯拉作为4680电池的倡导者,量产进程屡屡延迟,成本控制未达预期,弱化了行业对大圆柱电池短期商业化的信心;另一方面,宁德时代已加速推进硫化物全固态大圆柱电池研发,计划2026年为宝马供货,能量密度突破500Wh/kg,而亿纬锂能的全固态电池尚处中试阶段,2025年才启动百兆瓦时中试线。

储能增长幻象与资金链隐忧:二次IPO的救赎之困

在动力电池业务承压之际,储能电池曾被亿纬锂能寄予“第二增长曲线”的厚望,但这条赛道同样未能逃脱利润变薄的命运。2022年至2024年,储能电池销量从11.9GWh爆发式增长至50.4GWh,收入占比一度逼近动力电池,但高增长同样建立在“以价换量”的基础上——平均售价从8亿元/GWh降至4亿元/GWh,毛利率从2023年的17.0%持续下滑至2025年前三季度的11.2%,远低于宁德时代储能系统26%以上的毛利率水平。

业务盈利乏力的背后,是日益紧绷的资金链。数据显示,2025年三季度末,亿纬锂能货币资金仅134亿元,远不足以覆盖60.88亿元的短期有息债务和279亿元的应付账款。与此同时,公司实控人股权质押风险凸显,西藏亿纬已质押13.04%股权,实控人刘金成质押0.88%股权,若股价大幅波动可能导致控制权不稳定。在此背景下,二次递表港交所募资300亿港元(约合人民币280亿元),成为缓解资金压力的必然选择。

但IPO并非坦途。当前电池行业产能过剩加剧,亿纬锂能2024年产能利用率已降至69.2%;海外扩张也面临地缘政治风险,美国加征25%锂电关税、欧盟碳关税政策实施,均增加了短期出口成本。更关键的是,资本市场的信心建立在持续盈利基础上,若亿纬锂能无法尽快扭转主业盈利下滑趋势,即便募资成功,匈牙利基地2027年投产前的两年空窗期,仍可能面临流动性危机。

分化时代的战略定力考验

2025年电池行业的分化格局已明确:具备技术壁垒、规模优势与成本控制能力的头部企业,正在收割行业大部分利润;而缺乏核心竞争力、依赖低价扩张的企业,则陷入“增收不增利”的困局。亿纬锂能的困境,本质上是行业分化下的战略选择失误——在未筑牢盈利能力根基的情况下,激进押注大圆柱电池与海外产能,加剧了资金压力与经营风险。

对于亿纬锂能而言,二次赴港IPO或许能解短期资金之困,但长期救赎仍需回归基本面:要么在大圆柱电池领域突破技术与成本瓶颈,建立差异化优势;要么收缩非核心产能,聚焦高盈利业务。否则,在宁德时代等头部企业的技术与规模压制下,再激进的产能扩张也难以摆脱利润困局,海外布局的美好预期终将沦为镜花水月。2026年的资本市场,将见证这场战略赌局的关键转折。

正中优配提示:文章来自网络,不代表本站观点。